Vous pourriez être pardonné de vous demander si le barrage constant de mauvaises nouvelles que nous entendons ces jours-ci va un jour prendre fin.

Entre les effets de la guerre en Ukraine, l’inflation galopante, la hausse des taux d’intérêt et la chute des marchés, la négativité peut sembler implacable. Peu importe qu’à bien des égards, l’économie se porte plutôt bien – la croissance du PIB demeure saine, l’emploi n’a jamais été aussi fort et les bénéfices des entreprises sont solides.

Pourtant, il ne fait aucun doute que les baisses de marché de cette année ont déstabilisé de nombreuses personnes, en particulier parce qu’elles se sont produites sur tous les principaux marchés boursiers et sur le marché obligataire, où la baisse est sans précédent depuis le début des années 1980.

La question est de savoir comment réagir au mieux à ce recul. Pour essayer de répondre à cette question, j’ai récemment examiné les rendements mensuels de l’indice S&P 500 des grandes actions américaines jusqu’en 1926. J’ai demandé ce qui s’était passé après une chute de 15 % ou plus de l’indice depuis son sommet – une baisse atteinte par le S&P 500 lorsque j’ai examiné les données plus tôt cette semaine. À la clôture de mercredi, il était en baisse de 16,0 %[1].

Ce que j’ai découvert devrait être instructif pour tous ceux qui pourraient envisager de se retirer du marché dans l’espoir de racheter à des prix inférieurs « une fois la poussière retombée ».

Le graphique ci-joint montre combien de mois il a fallu entre le moment où le S&P 500 est tombé à -15 % ou moins et le moment où il a retrouvé ce niveau. En d’autres termes, si vous aviez quitté alors que le marché était en baisse de 15 %, combien de mois auriez-vous dû racheter avant que la transaction ne devienne non rentable parce que l’indice était remonté au-dessus de -15 %[2].

Comme vous pouvez le voir sur le graphique, il n’y a absolument aucune cohérence dans les chiffres. Ils vont des 173 mois qu’il a fallu attendre pour que l’indice revienne à -15% après le krach de 1929 à un mois en 1998, 2011 et 2020.

Ainsi, à en juger par l’historique du marché, il n’y a tout simplement aucun moyen de savoir si nous verrons le marché rebondir dans un mois ou deux, ou si nous nous attendons à un ralentissement qui s’éternise comme ceux du début des années 1970 ou 2000.

Dans cette optique, comment décideriez-vous de revenir sur le marché une fois que vous aurez vendu ? Toute journée positive pourrait être soit le début d’une remontée, soit juste une pause avant la prochaine étape vers le bas. Et en vendant, vous vous exposez au risque de passer à côté des étapes typiquement puissantes du prochain rallye.

Une étude de Dimensional Fund Managers a révélé que 1 000 $ investis dans l’indice S&P 500 en 1970 et détenus jusqu’en août 2019 se seraient transformés en 138 908 $. Si vous manquez les cinq meilleurs jours du S&P 500, le rendement serait tombé à 90 171 $. Manquez les 25 meilleurs jours et le retour serait tombé à 32 763 $[3].

Les investisseurs qui essaient le ‘timing’ de marché font souvent des extrapolations linéaires dans le futur sur l’ampleur des dégâts d’un ralentissement. La réalité est que les économies sont dynamiques et que les marchés évaluent en permanence l’impact de l’évolution sur le prix des actifs. L’avalanche de nouvelles négatives d’aujourd’hui peut rapidement et de manière inattendue céder la place à une réévaluation positive.

Dimensional Fund Advisors

Dimensional Fund Advisors

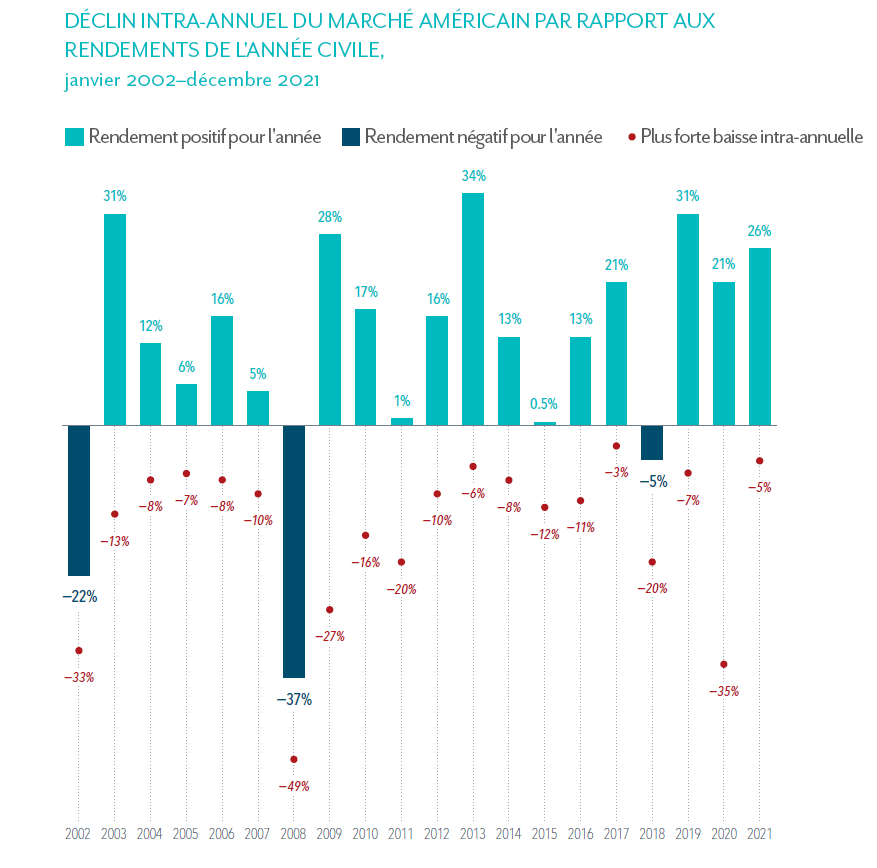

Ce graphique de Dimensional montre que le marché américain a enregistré des rendements positifs au cours de 17 des 20 dernières années civiles, malgré de fortes baisses au cours de plusieurs de ces années. Dans un article d’accompagnement, Dimensional note qu’en 2020, lorsque le début de la pandémie a provoqué un krach boursier, les actions américaines ont terminé l’année avec un gain de 21 %.

Une chose que nous pouvons dire avec certitude sur le marché actuel est que le S&P 500 se négocie avec une décote de 16 % par rapport à son apogée. Comme Warren Buffett l’a dit un jour : « Qu’il s’agisse de chaussettes ou d’actions, j’aime acheter des marchandises de qualité lorsqu’elles sont en solde. »

Pour ceux qui ont de l’argent à investir, je ne doute pas qu’acheter avec un solde de 16 % se révélera être une bonne décision avec le recul dans cinq ou dix ans (à moins d’une autre Grande Dépression). C’est la façon sensée de profiter d’un ralentissement.

[1] Source: S&P Dow Jones Indices

[2] Source: Dimensional Returns Web

[3] Source: Dimensional Fund Advisors