Dans notre dernier blog/vidéo, nous avons présenté tous les FNB d’actions d’iShares et Vanguard. Ces FNB facilitent l’acquisition et le maintien d’une exposition aux marchés boursiers mondiaux d’un simple clic de souris et limitent la difficulté de jongler avec plusieurs FNB dans votre propre portefeuille d’actions.

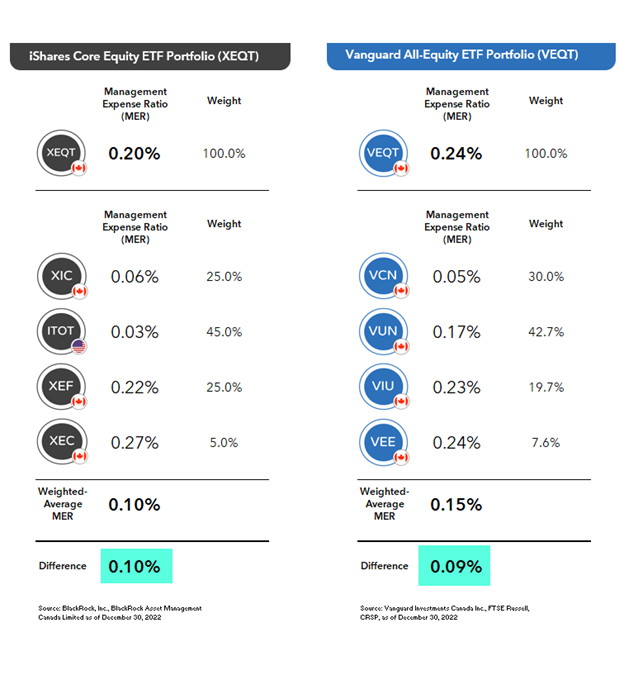

Vanguard et iShares n’offrent pas leurs services gratuitement. Les RFG de tous leurs FNB d’actions sont légèrement supérieurs aux RFG moyens pondérés de leurs placements sous-jacents. Considérez ce supplément modeste comme le prix d’entrée pour les services professionnels de répartition et rééquilibrage de l’actif. À mon avis, c’est une aubaine pour la plupart des investisseurs.

Puis encore une fois, il y a ceux qui pourraient préférer tirer le moindre sou des coûts du portefeuille. Si c’est vous, vous pourriez essayer de sauter la valeur ajoutée d’un FNB sous-jacents directement, avec des pondérations similaires. Si vous vous chargez de rééquilibrer vos objectifs chaque mois, lorsque vous ajoutez de nouveaux fonds à votre portefeuille, vous devriez être en mesure de reproduire tous les FNB d’actions pour obtenir un RFG global inférieur.

C’est l’objectif de toute façon. Mais il faudra quand même du temps, de l’argent, ou les deux, pour maintenir la répartition de l’actif sur la bonne voie chaque mois. Examinons trois facteurs possibles contre de tenter de réinventer vous-même un FNB d’actions, ainsi qu’une solution qui pourrait constituer un compromis approprié.

Facteur un : les économies potentielles sont minimes

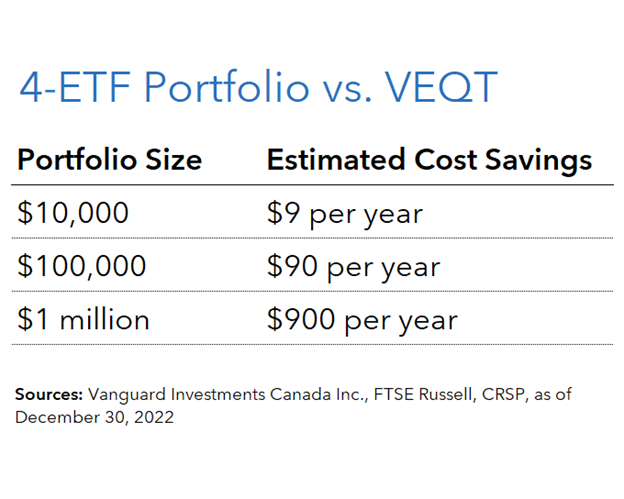

Par exemple, disons que vous avez 10 000 $ à investir. Au lieu de l’investir dans le Vanguard All-Equity ETF Portfolio, ou VEQT, vous pourriez le répartir entre les fonds composant VEQT. Les économies estimées pourraient vous permettre de louer un film supplémentaire chaque année, mais les économies en valent-elles vraiment la peine? Le temps supplémentaire que vous deviez consacrer au rééquilibrage pourrait ne pas vous laisser beaucoup de temps pour profiter de votre film.

Pour les montants élevés, les économies sur les frais commencent à additionner, mais seulement si vous pouvez acheter et vendre des actions FNB zéro commission comme rééquilibrage. Sinon, vous pouvez oublier.

Facteur deux : Il sera plus difficile de gérer un portefeuille de FNB (au lieu d’un seul).

Pour en revenir à notre exemple de VEQT, l’investisseur doit visiter le site Web de Vangaurd chaque mois pour recueillir les pondérations individuelles des FNB avec VEQT, ou les données sur la capitalisation boursière sont-elles tirées des fiches d’information sur l’indice FTSE et CRSP pour déterminer la façon d’attribuer chacun des FNB sous-jacent. Ils devaient calculer le nombre de part de FNB a acheter ou à vendre dans divers comptes pour remettre leur portefeuille sur la bonne voie et effectuer plusieurs opérations pour effectuer le travail.

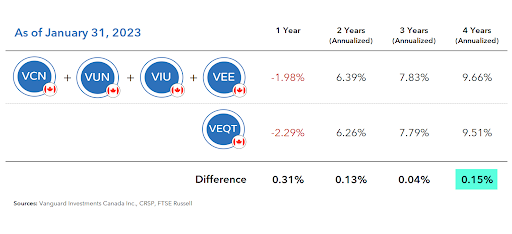

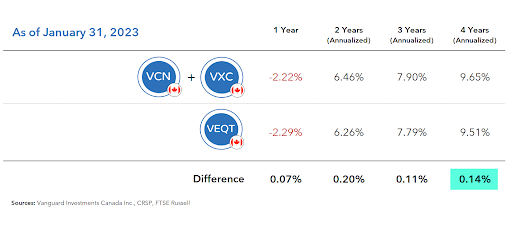

Si vous exécutez parfaitement la stratégie, chaque mois, vous pourriez être en mesure de manger des rendements légèrement plus élevés et VEQT. Si nous comparons les rendements antérieurs de VEQT à son rendement global pour les FNB sous-jacents depuis février 2019, la stratégie des composantes a surpassé VEQT pendant cette période – ce qui est une bonne nouvelle.

Mais encore une fois, cela suppose que vous n’avez commis aucune erreur en cours, rééquilibrant votre portefeuille comme une horloge chaque mois. Avec un horaire chargé et des distractions constantes pourriez-vous aussi dire que vous ne ratez jamais une occasion ?

Facteur trois : vous travaillerez avec les données périmées.

Voyons si nous, simples mortels, pourrions reproduire parfaitement les rendements de VEQT en achetant et en rééquilibrant ses fonds sous-jacents. On peut probablement s’en approcher, la perfection étant hors de portée.

Considérez par exemple, les ressources avant-gardistes par rapport aux vôtres. Vanguard a des entrées quotidiennes constantes avantages de milliers d’investisseurs et ils peuvent utiliser ces flux en continu, y ajuster une répartition cible de l’actif. Ils disposent également d’informations à la minute près sur l’indice de capitalisation boursière pour améliorer leur objectif

Vous avez vous-même, rééquilibrant mensuellement, basé sur des informations d’index plus limitées. Il faut habituellement quelques semaines avant que Vanguard mette à jour leur site Web avec les pondérations des catégories d’actif de VEQT à partir de la fin du mois précédent. Les données de l’indice FTSE ne sont également disponibles publiquement que plusieurs jours après la fin du mois et les données de l’indice CRSP ne sont disponibles que plusieurs jours après la fin de chaque trimestre. Cela signifie que les investisseurs autonomes ne travailleront jamais avec les pondérations cibles les plus récentes des FNB lorsqu’ils rééquilibreront leurs portefeuilles chaque mois.

Encore une fois, vous pouvez probablement vous en approcher. Mais il y aura des différences aléatoires, ce qui mènera à une erreur de suivi positive ou négative. Autrement dit, si vous êtes malchanceux, sans que ce soit de votre faute, une erreur de suivi négative pourrait vous coûter plus cher que le RFG réduit pourrait vous faire économiser.

En fin de compte, même si vous exécutez parfaitement votre propre stratégie mensuelle d’achat et de rééquilibrage, s’il y a toujours un risque, vous pourriez sous-performer, un FNB d’actions de toute façon, même après une réduction des frais.

Cela signifie-t-il que nous avons tenu à bâtir un portefeuille de FNB d’actions à meilleur marché ? En fait, il y a plus de place à considérer.

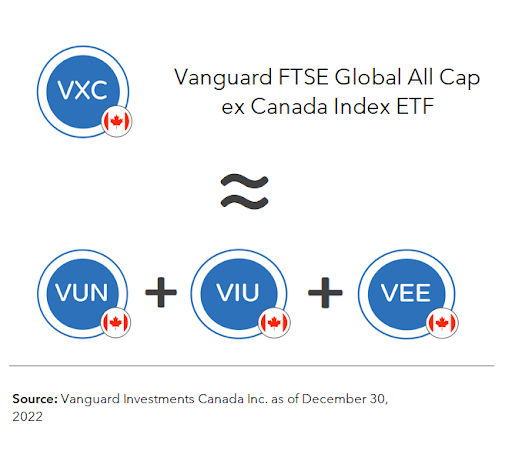

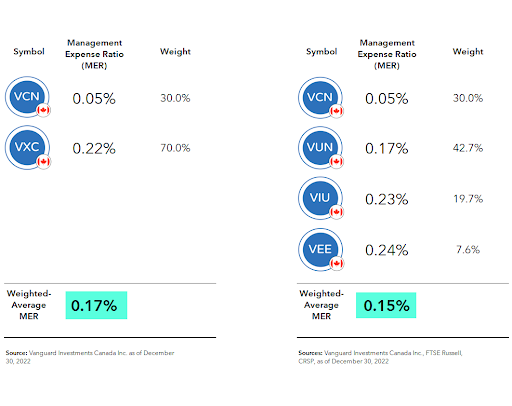

Vous pourriez abandonner vos trois FNB d’actions étrangères pour un seul fonds. Tout comme le VEQT, le Vanguard FTSE Global Cap ex Canada Index ETF (VXC) pondère également sa capitalisation boursière sous-jacente en actions américaines, internationales et des marchés émergents. Cela en fait un substitut convenable pour la combinaison VUN, VIU et VEE.

La principale différence est que les actions américaines à micro-capitalisation de VXC, alors que VUN les inclut. Toutefois, cette petite différence ne devrait pas avoir d’incidence importante sur les rendements de VXC.

Selon cette approche, vous investiriez 30 % dans VCN et 70 % dans VXC, rééquilibrant le portefeuille à ces pondérations cibles chaque mois. Le RFG moyen pondéré d’une combinaison VCN/VXC est également semblable aux frais de notre approche à quatre fonds.

Un back-test de cette stratégie a également donné des résultats similaires, mais avec un suivi plus serré et beaucoup moins d’effort.

Tout considéré, je préfère toujours la simplicité d’un FNB d’actions. Si vous ne pouvez tout simplement pas supporter l’idée de laisser de l’argent sur la table, une approche à deux fonds pourraient être un compromis approprié pour vous et votre portefeuille.